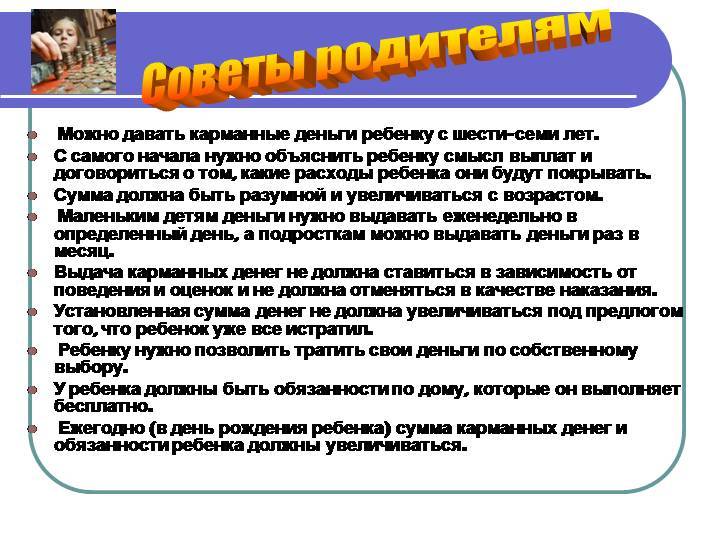

Нужны ли карманные деньги детям – изучаем все плюсы и минусы

Никто специально не будет обучать вашего ребенка правильно тратить и экономить. Этим навыкам его смогут научить только родители. Но вот стоит ли учить ваше чадо экономии карманных денег спорный вопрос. Давайте попробуем разобраться, взвесив все плюсы и минусы.

Преимущества:

- Развивают самостоятельность. При наличии карманных денег ребенок будет самостоятельно принимать решения: на что и как их тратить. Он сам будет подсчитывать свой скромный капитал, сам будет совершать покупки, возможно даже копить.

- Придают уверенность в себе. Когда вы еженедельно или ежемесячно выдаете наличные средства, он может распоряжаться ими самостоятельно. Доверие взрослых способствует повышению самооценки.

- Формируют ответственность. С появлением денежных средств у ребенка возникает чувство ответственности. Он старается сохранить денежные средства, анализирует купленные вещи, наблюдает за реакцией родителей на покупку.

- Вырабатывают умение обращаться с деньгами. Ребенок на собственном опыте научится обращаться с финансами. Он поймет, что нужно планировать покупки, попробует копить определенные суммы и правильно расходовать.

- Карманные деньги могут пригодиться. В незапланированных ситуациях, например, нужно срочно поехать куда-то или купить лекарства они могут пригодиться.

Однако есть мнение родителей о том что, детям незачем покупать что-то самим, ведь для них и так все предоставляют.

Недостатки:

- Дети могут неправильно распоряжаться выделенными средствами и покупать алкоголь, сигареты, вредные продукты питания.

- Они быстро привыкают к постоянному финансированию и вскоре могут перестать ценить их.

- Карманные деньги могут отобрать сверстники, либо старшеклассники.

- Постоянная выдача денег может избаловать отпрыска. Он будет получать их просто так, поэтому через какое-то время его желания возрастают, и он может потребовать больше.

Я считаю, что ребенку нужны карманные деньги. Для него это станет шагом во взрослую жизнь. К тому же, как научить обращаться с ними, если не давать их.

Продажа фотографии на стоках

Увлекаетесь фотографией? Попробуйте зарабатывать карманные деньги, сотрудничая с фотостоками. Фотосток (фотобанк) — это место, где соединяются фотографы со всего мира и люди, которым нужны фотографии.

В мире существует множество журналов, газет, сайтов, которым ежемесячно, еженедельно и даже ежедневно нужны иллюстрации для статей, страниц и макетов. Каждый раз нанимать фотографов невыгодно. Для решения этой проблемы созданы фотобанки. С их помощью даже фотограф из далёкой глубинки может продавать свои работы по всему миру, а люди — получить нужные им иллюстрации.

Новичок на фотостоке вряд ли заработает большую сумму, но в качестве карманных денег — то, что надо. А если расти и развиваться как профессионал, можно в будущем превратить фотографию в основной вид деятельности.

Практическое задание: поход в магазин.

Вместе с ребенком составьте список товаров, которые хотите купить. И вперед, в магазин. В магазине подключайте ребенка к выбору товаров: пусть поможет вам найти самые выгодные. А еще предложите ребенку поискать рекламные ловушки в магазине. Можно даже устроить соревнование: кто найдет больше ловушек по пути к кассе. А награду победителю придумайте сами.

Валерия Францева

эксперт портала по детской финансовой грамотности Moneykids.ru

Ребенок и деньги

Проверьте себя! Как в вашей семье обстоит дело с обсуждаемой проблемой? Выясните отношение ребенка к деньгам и к средствам их зарабатывания, а также является ли труд родителей для него примером с тестом от портала www.ya-roditel.ru.

Пройти тест

Блогерство

Если вы любите социальные сети и общение с людьми, то блогосфера — ваш путь подработки.

Самой простой и популярной платформой для ведения блога сейчас является Instagram. Там размещают фотографии с текстами и Stories — короткие видео, исчезающие через 24 часа

Зарабатывать на блоге с маленьким количеством подписчиков вряд ли получится, но если развивать его, популярность возрастёт и на вас обратят внимание рекламодатели.

Если вам нравится снимать и монтировать видео, добро пожаловать на YouTube. Когда канал достигает отметки в 1000 подписчиков и 4000 часов просмотров, владелец становится партнёром видеохостинга и может получать деньги.

Популярность набирают также ресурсы с короткими мобильными клипами — TikTok, Like и другие. Так, Елизавета Стриж перешла на семейное обучение в домашней онлайн-школе «Фоксфорда», обнаружила, что у неё освободилось большое количество времени и начала снимать короткие видео. За год она набрала миллион подписчиков и стала зарабатывать на этом.

Тематика блога может быть любая. Некоторые просто делятся своей жизнью, как @tysya в Instagram. Девочка в 16 лет, живя в деревне, смогла развить блог, аудитория которого выше 1,2 миллиона подписчиков, и создать несколько бизнес-проектов.

Кто-то выбирает узкую конкретную сферу — например, изучение иностранного языка или психологию взаимоотношений. Шестнадцатилетняя Снежана Лобода успешно ведёт аккаунт @snegana_sky, который насчитывает более 80 тысяч активных подписчиков. Темы её постов — принятие себя, отношения с родителями и близкими людьми, внутренние переживания и всё то, с чем сталкиваются подростки.

Чтобы набрать популярность, нужно вкладывать в блог труд и энергию. Вот несколько советов, как развиваться и набирать подписчиков.

- Продумайте стиль блога. О чём вы будете рассказывать? В каком формате? Какова целевая аудитория?

- Составляйте план публикаций и придерживайтесь его. Важна не только регулярность, но и смысловая содержательность контента. Если блог посвящён учёбе или отдельному аспекту образования, например, иностранному языку, вы сможете применять знания, полученные на занятиях. Вы убьёте сразу двух зайцев: информация лучше закрепится в голове, а подписчикам будет интересно узнавать новое.

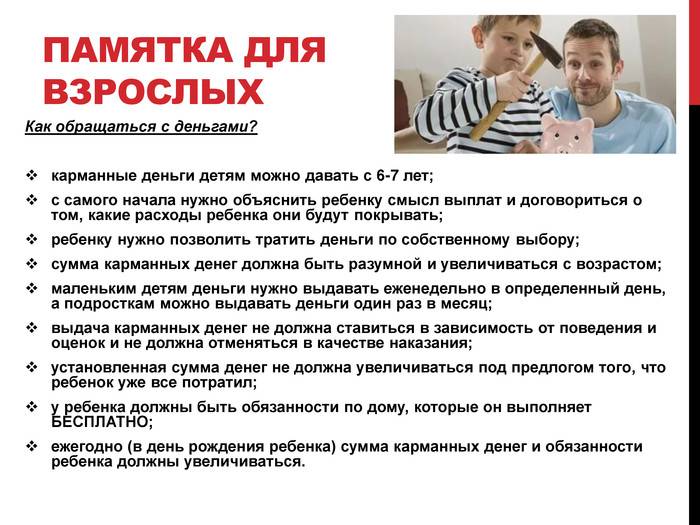

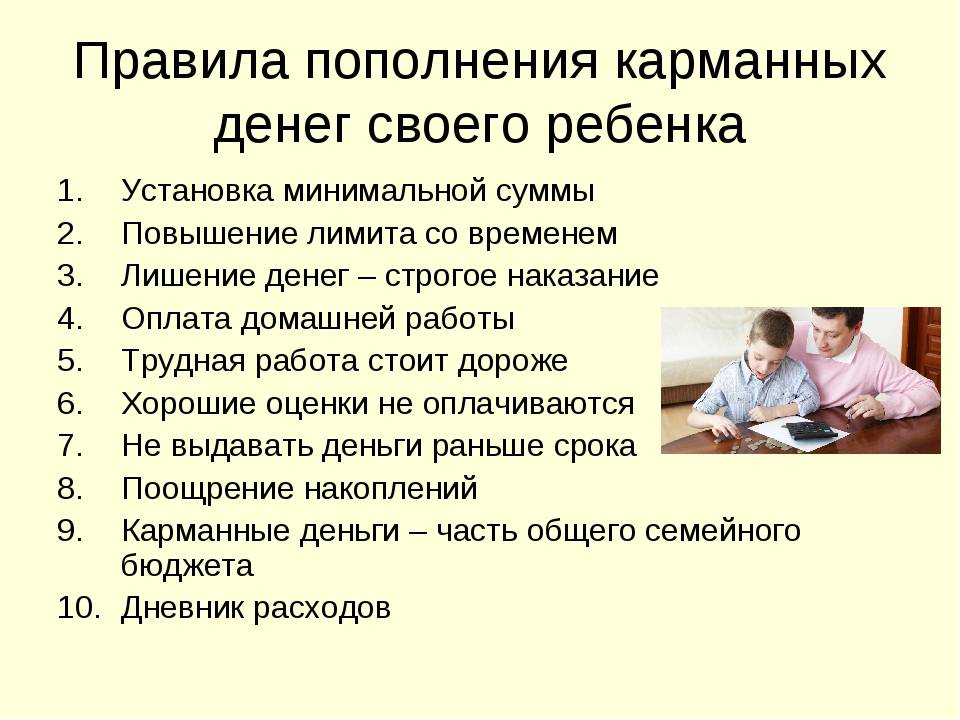

Как лучше выдавать на карманные расходы

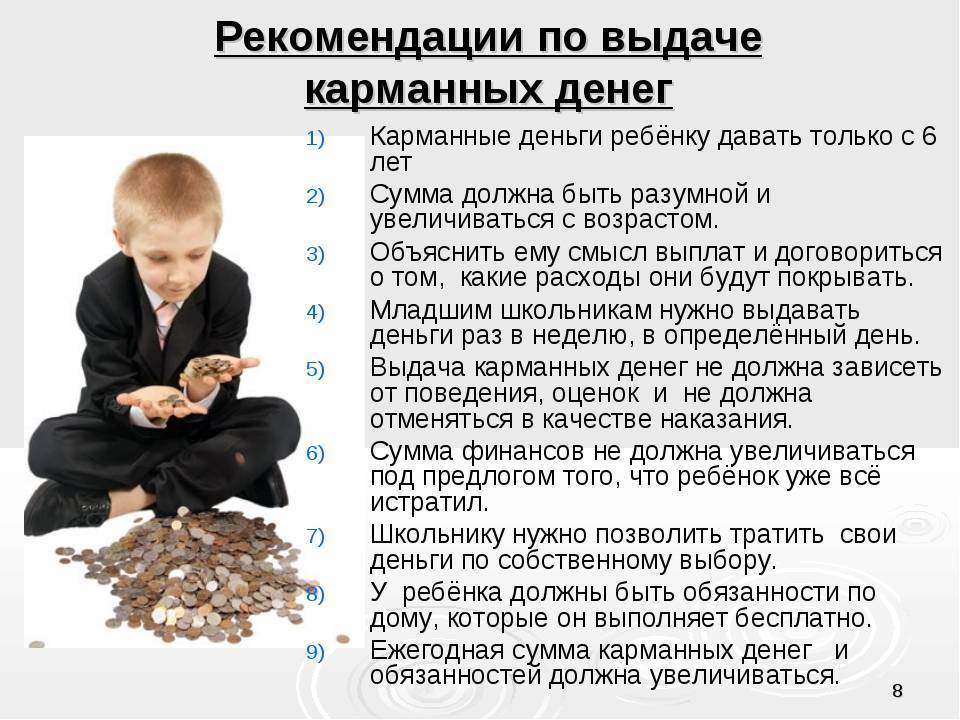

Конечно же, выдавать спонтанно требуемую ребенком сумму совершенно не педагогично. Это порождает ситуацию, когда дитя садится «предкам» на шею и начинает требовать с них деньги всякий раз, как ему вздумается. Что соответственно приводит не только к детскому эгоизму, но и неумению самому рассчитывать свой бюджет во взрослом возрасте. Каким правилам необходимо следовать, чтобы не пришлось потом жалеть об ошибке?

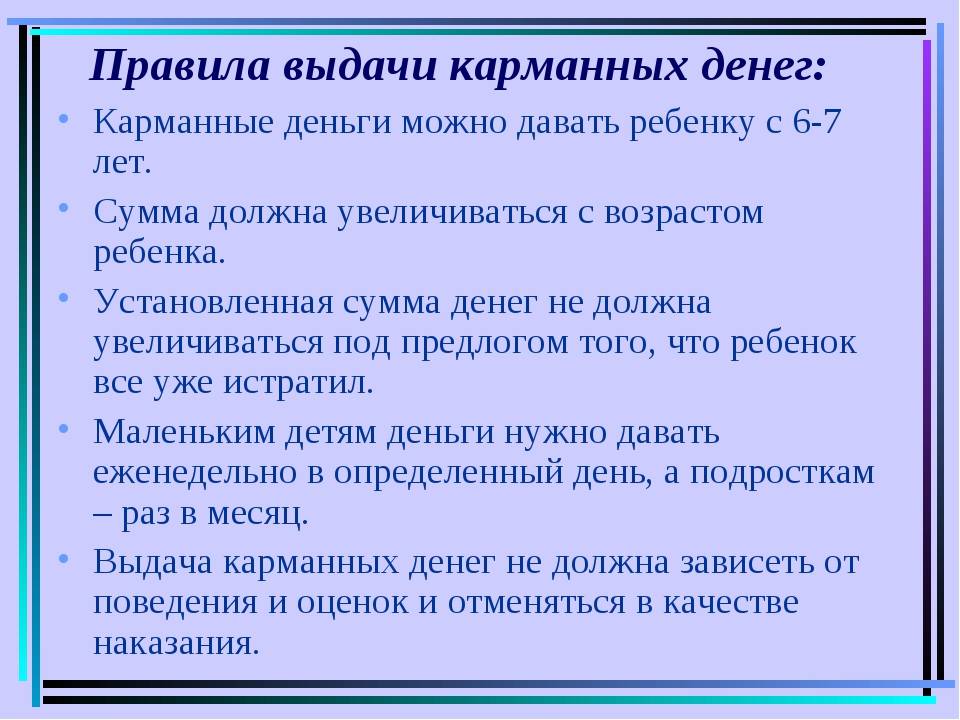

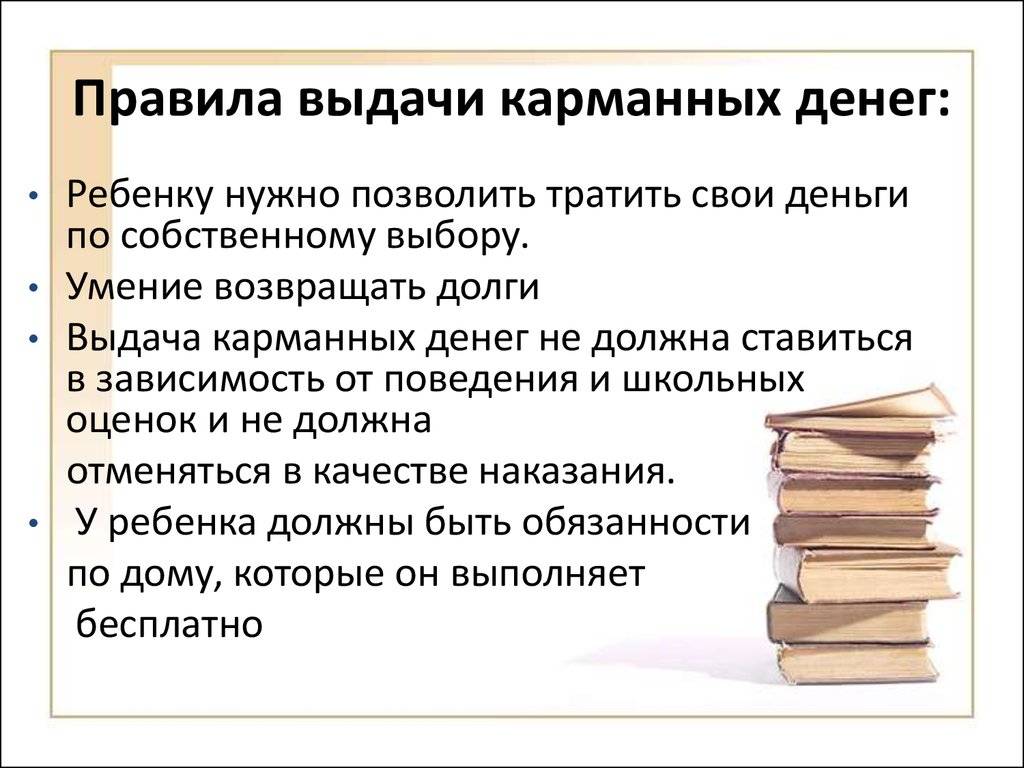

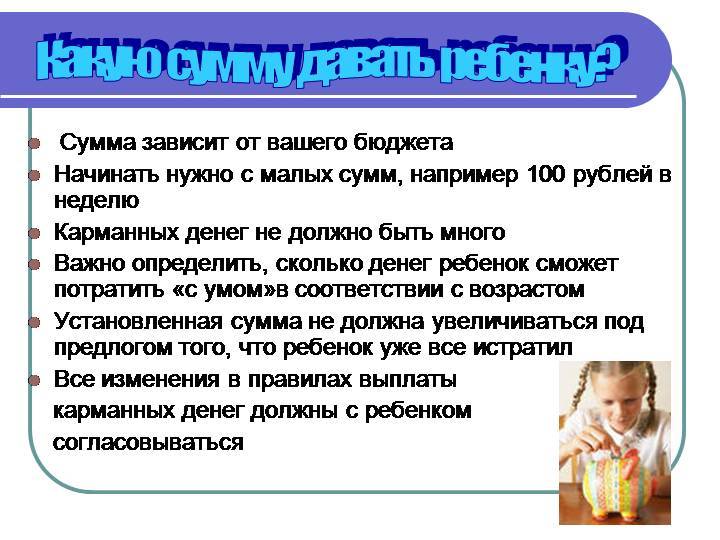

- Обговорите с ребенком сумму и сроки выдачи карманных денег. Соберите семейный совет, на котором будут оговорены все нюансы, связанные с финансированием: как происходит распределение семейного бюджета, какая сумма может быть выдана, на что ребенок может (или хочет) потратить свои деньги.

- Никогда не навязывайте ребенку свое мнение о том, как ему лучше тратить свои деньги. Он должен знать, что этими средствами он может распоряжаться самостоятельно и как ему угодно. Но при этом ребенок должен понимать, что раньше положенного срока он новых дотаций не получит.

- Не меняйте правила выдачи карманных денег. Не задерживайте, но и не давайте их раньше срока. Если по каким-то причинам сумма или сроки меняются, объясните это ребенку. Бессистемная выдача также неразумна, потому как приучает к бездействию «в ожидании чуда».

- Никогда не используйте карманные деньги в качестве поощрения. Это позволит детям думать, что их хорошие оценки и помощь по дому должны быть обязательно вознаграждены. В итоге такие мысли приведут к эгоизму и восприятию родителей только в качестве источника финансирования.

- Не наказывайте детей лишением карманных денег – кроме тех случаев, если подросток начинает тратить деньги на сигареты, алкоголь, наркотики.

- Не требуйте от ребенка отчета, на что он тратит деньги. Научитесь доверять ему. Если есть подозрение, что он неразумно их расходует, то просто посоветуйте ему, на что полезное он мог бы их применить.

- Позвольте ребенку делать ошибки и учиться на них. Личный опыт в нецелесообразной растрате своих средств научит его более бережному и разумному отношению к деньгам.

- Обсуждайте на семейном совете планы детей относительно приобретения ими каких-то «весьма нужных» только для них вещей: планшет, собака, дорогой телефон… Анализируйте возможность и разумность таких приобретений.

Приучите ребенка советоваться со старшими при покупке дорогих вещей, но если он совершил ошибку, то не наказываете его лишением денег, а постарайтесь разъяснить неразумность его поступка.

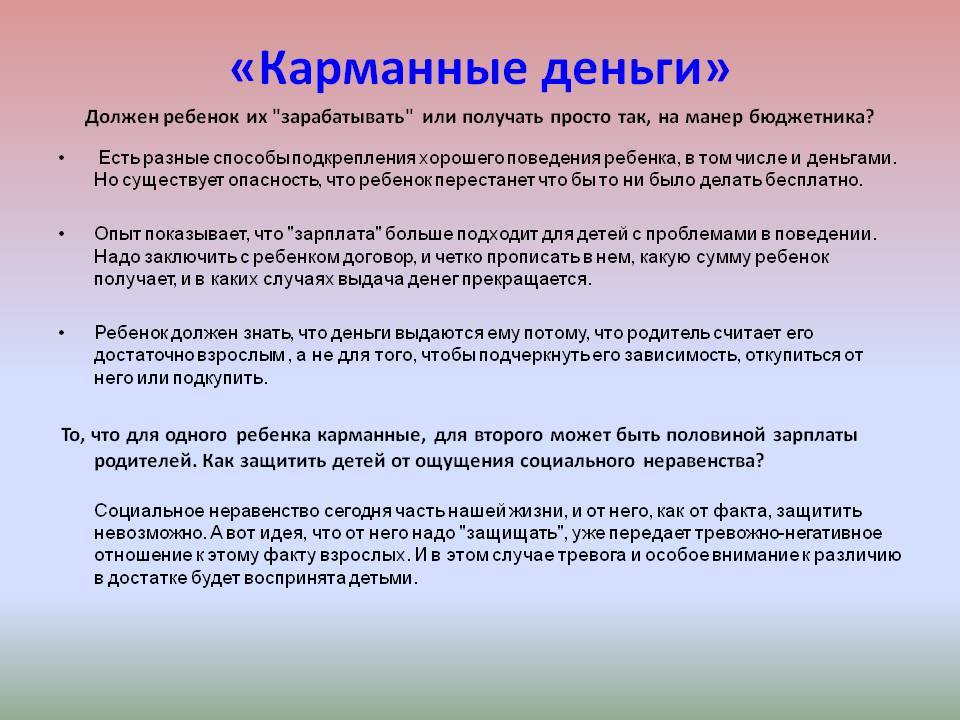

За что давать ребенку карманные деньги

Разумные родители никогда не будут связывать выдачу карманных денег с поощрением или в качестве подарка. Подарки и поощрения, приуроченные к какой либо дате или какому-нибудь поступку, лучше всего выдавать в виде каких-то конкретных вещей, а не денежных средств. Ребенок должен понимать, что родители дают ему деньги не за то, что он делает что — то хорошее или как — то по-особенному себя ведет – это делается для того, чтобы он научился правильно распоряжаться ими.

Современные детки, даже самые маленькие, знают цену деньгам, и научить их не только ценить, но и правильно распределять денежные средства – это первоочередная задача тех родителей, которые желают в будущем видеть своих детей финансово успешными, умеющими не только зарабатывать, но и разумно тратить.

Зачем ребенку карманные деньги

Быстро меняющийся мир финансов, требует способности быстрой адаптации к новым реалиям и условиям жизни человека. Давно ли мы с вами получали заработную плату, выстаивая очереди в кассу предприятия, расписываясь в зарплатной ведомости? А сегодня заработанные нами деньги в день зарплаты поступают на банковскую карту, освобождая нас от необходимости ожидания своего часа возле кассы предприятия.

Давно ли мы платили за коммунальные услуги, стоя в очереди в сберкассе? Сегодня достаточно нескольких секунд, и наш платеж, посредством мобильного банка, будет проведен.

Можно привести многочисленное количество примеров развития прогресса именно в мире денег и финансов. От банка на ладони до проведения платежей бесконтактным способом. О том, какие бывают виды банковских карт, зачем нужна и как пользоваться виртуальной банковской картой, читайте на нашем сайте Sizhu-doma.ru.

Да и прогресс не стоит на месте – развитие чипов, блокчейн – технологий с каждым годом упрощают процессы денежных платежей.

Но согласитесь, пока мы на личном опыте, или руками не попробовали все эти технические новинки, мало кто из нас понимал, как это работает. Да еще и многие люди, особенно люди преклонного возраста, сильно противились необходимости получения своих денег не наличными деньгами, а на маленькую пластиковую карточку.

Наши бабушки до сих пор предпочитают получать пенсию бумажными деньгами, как говорится «на руки», категорически отвергая саму идею получать пенсию «на карточку».

У наших детей то же самое. Пока они на личном примере не попробуют, что такое деньги, для чего они нужны, и как ими можно распоряжаться, даже путем проб и ошибок, включая нецелесообразное использование денег, они не поймут и основ финансовой грамотности.

Таким образом, основная причина, по которой детям необходимо давать карманные деньги – это необходимость получения личного опыта обращения с деньгами. С настоящими деньгами, которые подросток может тратить на свои нужды и не отчитываться за эти деньги перед родителями.

Конечно, наличие у подростка карманных денег имеет свои плюсы и минусы. Это также необходимо понимать.

Карманные деньги | За и против

Ребёнок подрастает и всё больше стремится проявлять самостоятельность. Его уже не устраивает, что родители покупают для него всё сами, тем самым лишая возможности и радости выбора. Что уж говорить о подростках, которые через несколько лет готовятся вступить во взрослую жизнь.

Пожалуй, нет семьи, в которой рано или поздно не поднимался бы вопрос: а нужно ли давать ребёнку карманные деньги?

Здесь родители и педагоги поделились на два лагеря. И в то время, как одни за, другие — категорически против.

Почему давать карманные деньги не стоит?

Вот основные аргументы тех, кто придерживается позиции против:

- ребёнок привыкает к тому, что он получает деньги просто так, у него вырабатывается мышление потребителя;

- дети не умеют обращаться с деньгами и тратят их на “ерунду”;

- ребёнок не чувствует ценности денег, потому что он их не заработал.

Почему давать карманные деньги стоит?

Сторонники же материального поощрения детей объясняют свою позицию следующими аргументами.

- Карманные деньги дисциплинируют ребёнка, он учится планировать расходы.

- Даже небольшая сумма в кармане порой может выручить в нештатной ситуации, если вдруг нужно оплатить проезд или купить перекус.

- Детям, особенно в подростковом возрасте, деньги дают чувство уверенности.

- Дети получают опыт обращения с финансами. И даже такой негативный опыт, как покупка некачественной игрушки тоже важен. Он поможет в дальнейшем воздержаться от необдуманных трат.

- Благодаря карманным деньгам, у ребёнка формируется навык тратить деньги на себя. К сожалению, даже у многих взрослых людей этого навыка нет. А зря, ведь в нем проявляется забота о себе.

Как бы то ни было, ситуации в каждой отдельно взятой семье уникальны. Поэтому, решая такие важные вопросы, родителям нужно ориентироваться прежде всего на себя и свои возможности. И самое главное здесь — не впадать в крайности.

Когда начинать давать ребёнку карманные деньги?

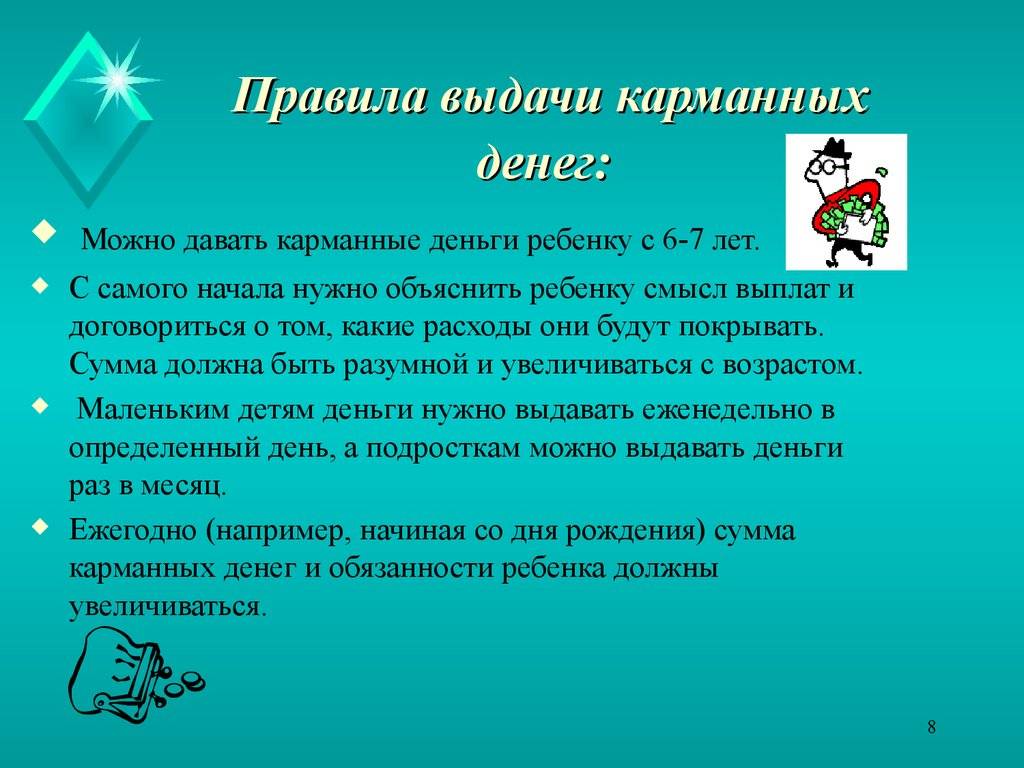

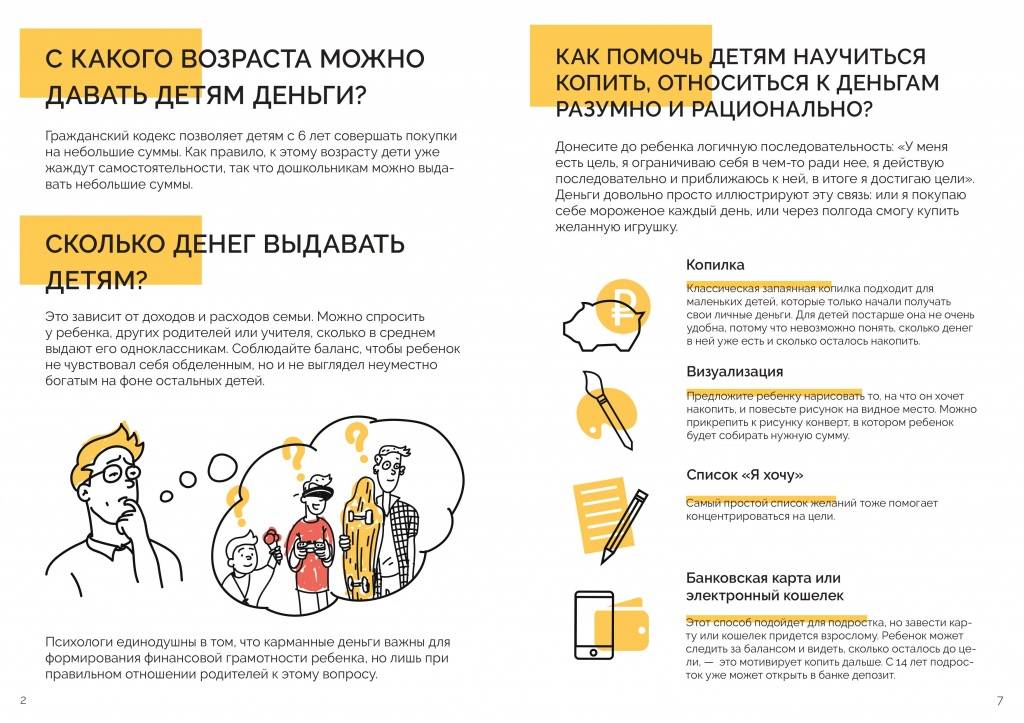

Начинать лучше всего в том возрасте, когда ребёнок уже умеет считать, а лучше — ещё читать и писать. Все дети развиваются в своём темпе, и для кого-то это будет несложно уже в шесть лет. А кому-то лучше подождать лет до восьми. Не торопите события, деньги — это определённого рода ответственность. Не возлагайте её, если ребёнок к такой ответственности ещё не готов.

Правила, с которыми легче.

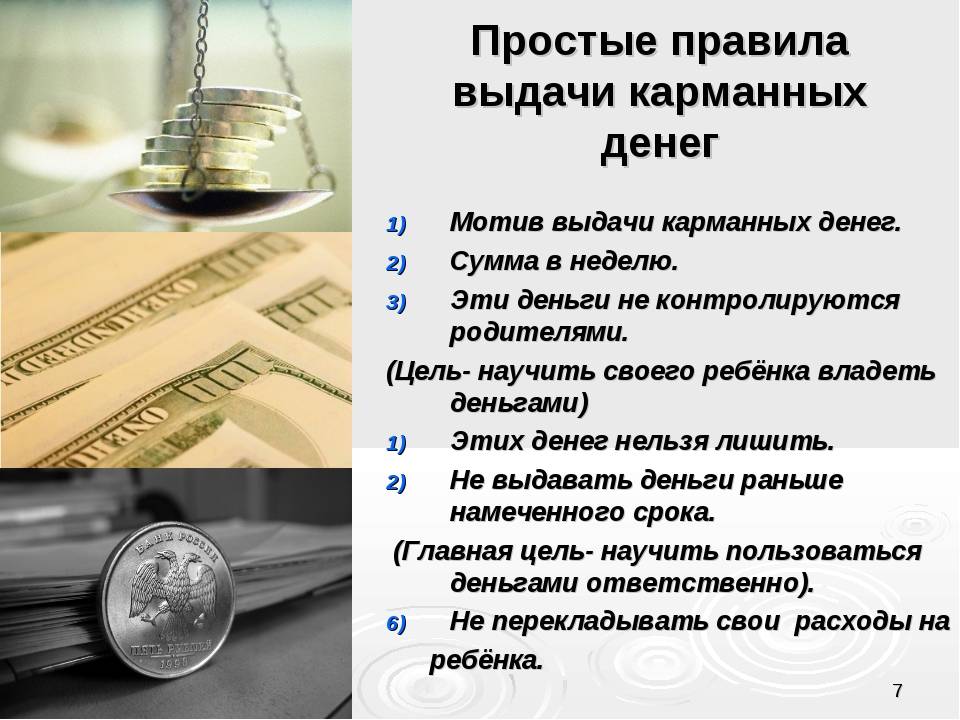

Итак, если вы решили давать ребёнку личные средства, постарайтесь придерживаться следующих правил:

- Выдавайте деньги с определённой периодичностью. Младшему школьнику выдавать деньги оптимально примерно раз в неделю. Ученик средней и старший школы реже, раз в месяц.

- Следуйте уговору. Речь идёт об условии не давать ребёнку денег чаще и сверх той суммы, о которой договоритесь заранее. Конечно, у ребёнка будет большой соблазн потратить всё сразу и попросить у родителей добавки. Но если хотите, чтобы человек научился планировать свои расходы, был аккуратным, не идите на попятную. Придерживайтесь оговоренных условий.

- Попросите ребёнка вести учёт своих расходов. Для этой цели можно завести отдельную тетрадку. Такие записи научат ребёнка внимательнее относится к своим личным средствам и поможет в формировании базы для финансовой грамотности. Во взрослом возрасте это даст свои плоды.

- Не указывайте ребенку, что именно он должен купить. Даже если покупки не соответствуют ожиданиям родителей, собственные ошибки учат больше, чем чьи-либо советы.

Составляем бюджет.

Основа «умных» трат — бюджет. Бюджет — это документ, в котором указаны наши доходы и расходы. Простая математика: вычитаем из доходов расходы и видим, сколько денег у нас остается.

Но не все так просто. Все наши покупки условно можно разделить на две основные категории: необходимые и желаемые. Необходимые покупки — те, без которых обойтись нельзя, желаемые — те, которые нам очень хочется сделать, но если что, проживем и без них. Обязательные покупки — это плата за жилье, воду и свет, плата за кружки и секции, за бензин для машины. Желаемые — это сладости, поездки на такси туда, куда можно запросто доехать на автобусе и так далее.

У вашего ребенка обязательных трат пока нет. Но у него есть желаемые покупки: игрушки, посиделки в кафе, гаджеты. И он точно так же, как и вы, может вести свой личный бюджет. Получится, что в личном бюджете вашего ребенка под строкой «Доходы» будет столбец с карманными деньгами, а под строкой «Расходы» — «покупка книги», «мороженое» и другое.

Предложите ребенку вместе составить его первый личный бюджет. Пусть он запишет в него свои доходы. А по мере появления трат будет вписывать их в другой столбец. В конце недели или месяца можете вместе проанализировать, на что ваш ребенок потратил свои карманные деньги и сколько у него осталось.

Итак, у вашего ребенка появился собственный бюджет. Если, например, в конце недели у него получилось так:

Мой бюджет

| Доходы | руб | расходы | руб |

|---|---|---|---|

| Карманные деньги | 100 | Мороженое | 30 |

| Жвачка | 20 |

Это очень здорово. Вашему ребенку с лихвой хватило выделенных на неделю карманных денег, еще и сверху осталось. На следующей неделе, когда он получит свои новые 100 рублей, в сумме у него будет уже 150 рублей — красота.

Но что делать, если бюджет вашего ребенка выглядит так:

Мой бюджет

| Доходы | руб | расходы | руб |

|---|---|---|---|

| Карманные деньги | 100 | iPhone 5s 16 gb | 20 000 |

Если стоимость желаемой покупки значительно превышает наши доходы, то выход — копить.

Объясните ребенку на простом примере: если ваш ребенок не будет тратить свои 100 рублей, а положит их в копилку, то сможет накопить на телефон.

Теперь подсчитайте с ребенком, сколько времени ему понадобится: 20 000 (цена телефона) : (100 х 4 (столько карманных он получает в месяц)) : 12 (делим, чтобы узнать, сколько копить в год) = чуть больше 4 лет.

Это достаточно долгий срок. И если ребенок не согласен ждать так долго, предложите ему подработать во время летних каникул. Другой вариант — понизить планку. Например, на смартфон за 2000 рублей он накопит всего за 5 месяцев (если не будет тратить свои карманные).

Полезный совет: если ваш ребенок только начинает копить, помогите ему выбрать небольшую финансовую цель. На нее он сумеет накопить быстро, поэтому получит радость от процесса накопления. Если сразу же выбрать большую и труднодостижимую цель — ребенку не хватит терпения копить на нее так долго.

Ваш ребенок наверняка уже знает о том, что такое реклама. Но даже не догадывается о ее основной цели. Цель любой рекламы одна — сделать так, чтобы мы захотели купить товар. Вот несколько самых распространенных ловушек:

Реклама по телевизору. Рекламные ролики по ТВ стараются показать нам товар с лучшей стороны и убедить нас в том, что с новой покупкой наша жизнь станет лучше. На самом деле это не так. Предложите ребенку подумать: действительно ли ему нужна еще одна условная голубая машинка? Может быть, стоит подождать, а потом потратить карманные деньги на другую, более интересную и более дорогую игрушку?

Акции и скидки. Акции и скидки заманивают нас выгодными предложениями. Но на самом деле цель всех этих предложений – заставить нас купить больше. Чтобы не поддаваться соблазну, учите ребенка ходить в магазин со списком нужных покупок. Если он будет придерживаться списка, то не потратит «лишние» деньги.

Расстановка товара на полках. Более дорогие товары в магазинах ставят на самые удобные полки, поэтому всегда внимательно смотрите на соседние товары — так вы не потратите лишних денег. Еще один прием — это выложенные у кассы шоколадки, жвачки и другая яркая мелочевка. Пока покупатель стоит в очереди, он может еще что-то «зацепить».

Откуда берутся карманные деньги у детей

Чем старше становится ребенок, тем большую потребность в независимости от родителей, в том числе финансовой независимости, он испытывает.

Конечно, пока ребенок учится в школе, у него нет возможности полноценно зарабатывать свои собственные деньги. Да и труд малолетних детей в нашей стране запрещен. А в отношении труда подростков существуют достаточно серьезные ограничения, от продолжительности такого труда, до вида работ, которые может выполнять подросток.

Поэтому, практически единственным источником денежных средств, которые могут появиться у подростка, — это деньги, которые ему дают родители или родственники.

В большинстве случаев, конечно, это подарки на день рождения либо крупные праздники. Но некоторые родители также дают своим детям небольшие денежные средства «просто так» на мелкие расходы. Кто – то дает деньги раз в неделю, кто – то раз в месяц. Но именно эти деньги, данные «на мелкие расходы», и принято называть карманными деньгами.