А вдруг он попадет в плохую компанию, или попадет в зависимость, или проиграет большую сумму?

Опасность грозит тому, кто склонен к риску, азартен, не способен критически воспринимать рекламу. Если вы проводите время с ребенком, не только делая уроки, вы заметите проявления холерического темперамента еще в раннем детстве. Для таких малышей выигрыш является чем-то сверхценным, на проигрыш они реагируют бурными слезами, даже агрессией. Во время игры могут мухлевать, менять правила, требовать для себя особых условий.

При совместном просмотре телевизора стоит обратить внимание чада (а еще — пожилых родственников) на рекламу: «Как ты думаешь, можно ли получить много денег за просто так? Интересно, что же надо сделать, чтобы выиграть такую шикарную машину? Ты что, правда думаешь, что собрать крышечки от кефира?» Допустимы даже прямые оскорбления потенциальных счастливчиков, которые бодро бегут получать потребительский кредит «без справок и поручительства»: «Интересно, где эти безработные люди, у которых нет друзей, собираются брать деньги, чтобы вернуть долг?» Не стесняйтесь, реклама идет таким мощным валом, что и взрослым-то трудно устоять, где уж тут рассчитывать на сознательность второклассника, которому развеселый малый в телевизоре обещает миллион за правильный ответ на вопрос: «Как называется животное с длинным хоботом?». Все эти навыки легко тренируются в домашних условиях, просто вспомните об этом в следующий раз, когда увидите призывный плакат на дороге

У соседей скандал. 10-летний Донат просадил 10 тысяч рублей с мобильного телефона, играя в какую-то «призовую игру». Ситуация усугубляется тем, что воспитывает Доната одинокая мама и постоянного дохода у нее нет, так, перебивается случайными заработками. Маму искренне жаль, но все-таки ей стоило позаботиться и донести до сына простейшие правила безопасности, первое из которых: «Бесплатный сыр бывает только в мышеловке».

Плохо еще и то, что Донат привык к тому, что мама выручит из любой ситуации, не важно, какой ценой. Мама улаживала его проблемы с одноклассниками, писала ложные записочки классному руководителю, прятала мелкие вещи в сумку в магазине, если Донат пытался их стащить

Но огромный долг телефонному оператору подкосил ее сильно. Донат лишился карманных денег на год.

И еще. Подумайте о себе. Как вы сами относитесь к азартным играм — необязательно к картам, есть ведь еще и лотереи, и игровые автоматы. Самый простой пример: автомат, который вынимает мягкие игрушки. Их очень удачно ставят в местах скопления детей: у входа в кафе, кинотеатр, детский центр.

Можно провести следственный эксперимент: выделить сумму, приблизительно равную стоимости игрушки, и потратить полчаса времени, чтобы убедиться: чудес не бывает. Игрушка «не ловится», пока вы не отдадите ее стоимость. Но ведь стоят, и ловят, и расстраиваются, когда железные щупальца разжимаются, не доехав до окошка выдачи каких-нибудь два сантиметра, и бранят собственную неуклюжесть.

Резюме. Позаботьтесь о том, чтобы ребенок знал правила безопасности. Время от времени освежайте в памяти их основные принципы. Контролируйте расходы, но давайте возможность совершать ошибки и попадать в неприятности.

Катерина Демина

Глава из книги «Дети и деньги»

Статья предоставлена Издательским домом «Питер»

10-11 лет: помогите ребенку найти возможности для заработка

В этом возрасте обычно у детей просыпается коммерческая жилка. Они уже в состоянии выполнять множество заданий, которые могут оплачиваться. Вместе с тем у них развивается чувство собственности и частной жизни.

В этом возрасте вы можете преподать ребенку очень важный урок — объяснить стоимость труда и научить ответственности. Используйте возможность направить его деятельность в нужное русло и дать ему попробовать немного подзаработать.

Для этого вы вместе с ребенком должны проанализировать, в чем состоят его сильные стороны и что доставляет ему удовольствие. Оставьте при себе нравоучения о том, что деньги должны зарабатываться тяжелым трудом и что дисциплина и чувство долга являются высшими человеческими добродетелями. Вы ведь хотите, чтобы ребенок вырос счастливым человеком. Теперь у вас есть шанс объяснить ему, что работа должна приносить радость, что мы можем добиться успеха только в тех видах деятельности, которыми занимаемся с удовольствием. Помогите ребенку сделать так, чтобы его хобби стало для него источником заработка.

Однако Бодо Шефер предупреждает, что если вы сами не испытываете удовольствия от работы и приходите домой уставшими и нервными, то вряд ли ваши рассказы о «радости труда» покажутся ребенку правдоподобными.

Инвестирование в образование

В дополнение к обучению традиционным инвестиционным действиям, ребёнок также должен быть осведомлен о том, что определенные виды деятельности иногда являются инвестициями в будущее.

Образование – инвестиции в себя

Одним из наиболее важных из этих вложений является образование. Объясните своему ребенку, как инвестиции в образование могут помочь вам заработать больше денег в будущем: посмотрите, например, цифры заработной платы для различных должностей и сумму денег, которая вам нужна, чтобы обучиться на конкретную профессию. Посчитайте вместе как быстро окупится потраченная на образование сумма в виде зарплаты.

Платформы для онлайн образования

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

| Skillbox | – | 9 | Посмотреть компанию |

| Tutoronline | – | 13 | Посмотреть компанию |

| Wikium | – | 12 | Посмотреть компанию |

К концу урока ребёнок должен понимать, что определенные виды деятельности помогут ему лучше зарабатывать в будущем, а для того, чтобы стать лучше в будущем, он должен уже вкладывать в него средства и энергию, например, через обучение или вложение денег.

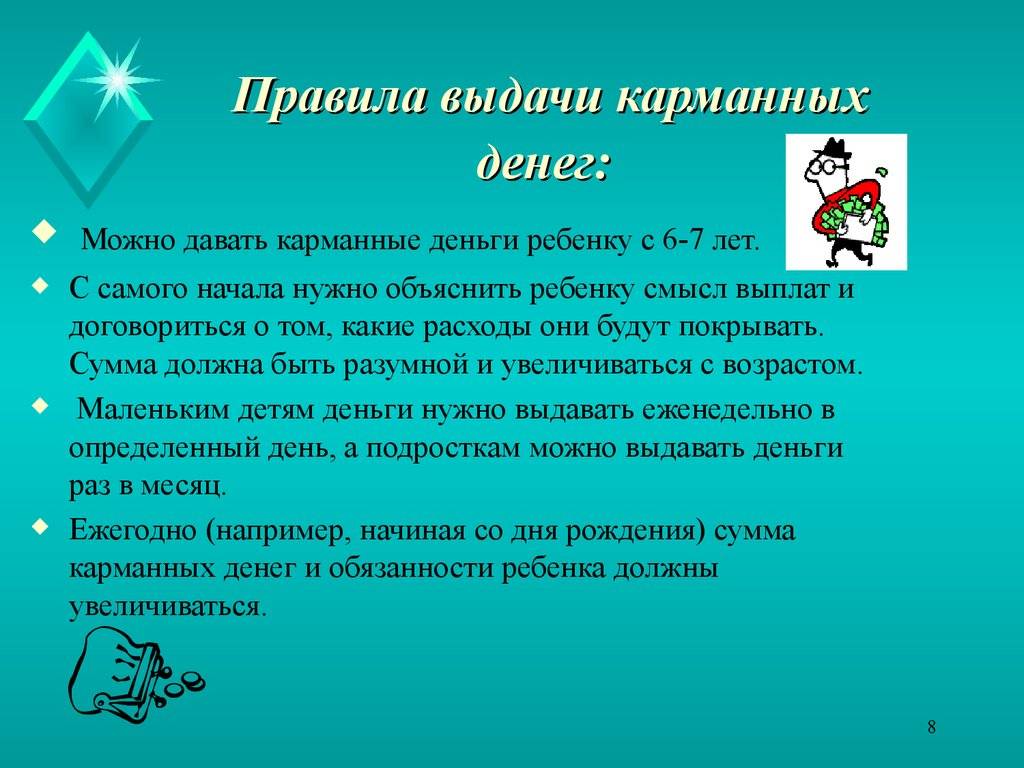

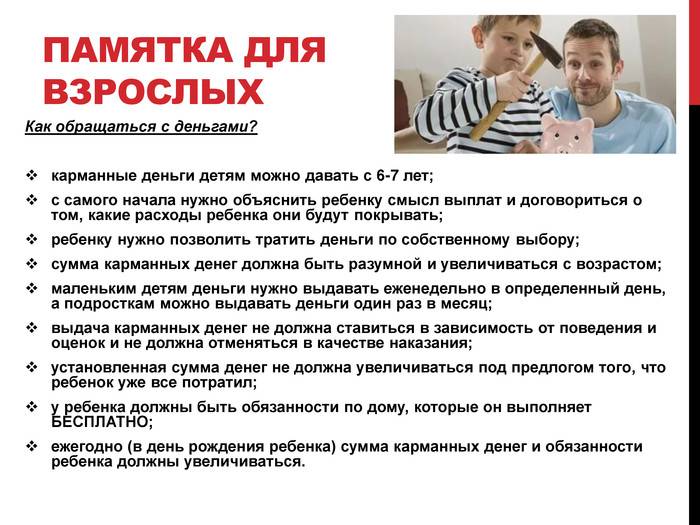

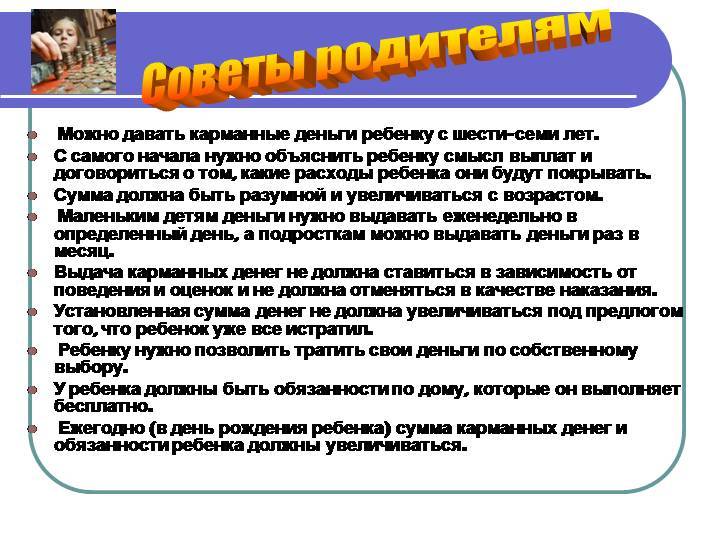

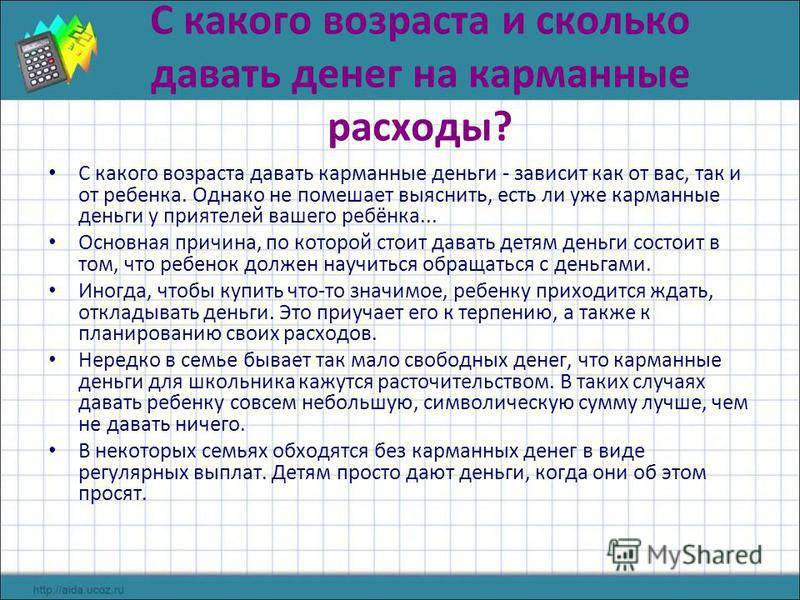

С какого возраста давать

Многие психологи советуют начинать приучать деток к деньгам с трех лет. Но это не значит, что родителям надо уже в этом возрасте выдавать малышу карманные деньги. Приучать к деньгам – это рассказать о том, как зарабатываются деньги, для чего они нужны и как тратятся в семье. Это значит на собственном примере (скажем, в магазине) показать, как распределяются семейные финансы, какие покупки считаются жизненно необходимыми, а что можно позволять себе лишь изредка.

Ребенок должен научиться определять ценность и нужность товара и знать, что не всегда можно купить то, что хочется. В трехлетнем возрасте такие вещи как деньги воспринимаются скорее абстрактно, ведь все необходимое для малыша (одежду, вкусности, игрушки, еду) покупают родители.

А вот в ходе подготовки к школе, когда ребенок уже начинает осваивать счет, деньги могут сыграть важную роль в приучении к самостоятельности. Начиная выдавать малышу в 5-7летнем возрасте на карманные расходы, родители, таким образом, подводят его к тому моменту, когда он сам станет планировать свои покупки. Отправляя его в магазин за молоком или хлебом, можно позволять оставлять себе сдачу и таким образом обучать ребенка считать деньги и экономно их расходовать. Даже если он совершит ошибку в подсчете, то родителям всегда можно будет легко исправить ее и дать чаду дельный совет, как в следующий раз не попасть впросак.

К тому времени, как ребенок пойдет в школу, он уже должен научиться правильно расходовать те деньги, что родители выдают ему для его нужд. Он обязан понять, что оплата проезда в транспорте, деньги на обеды и деньги для покупки мелочей для учебы (ручки, карандаши, резинки) – это расходы обязательные и необходимые.

Сколько давать ребенку на карманные расходы

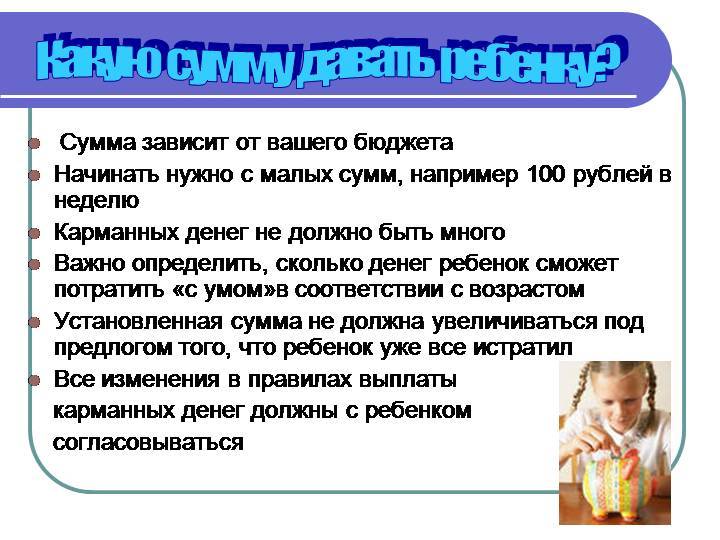

Сколько давать ребенку денег, каждый из родителей решает самостоятельно. Все нюансы с выдаваемой суммой будут зависеть от:

- бюджета семьи;

- психологической подготовленности ребенка к самостоятельному распоряжению деньгами;

- возраста, потому как в разном возрасте и потребность в расходах разная.

Главным тут будет разъяснить ребенку, почему именно такая сумма выдается ему на руки. В целом же родителям необходимо будет найти разумную «золотую середину» и не выдавать, например, малышам слишком много денег, которыми они не смогут правильно распорядиться, а подросткам слишком маленькую сумму, чтобы у них не было соблазна залезть тайком в родительский карман.

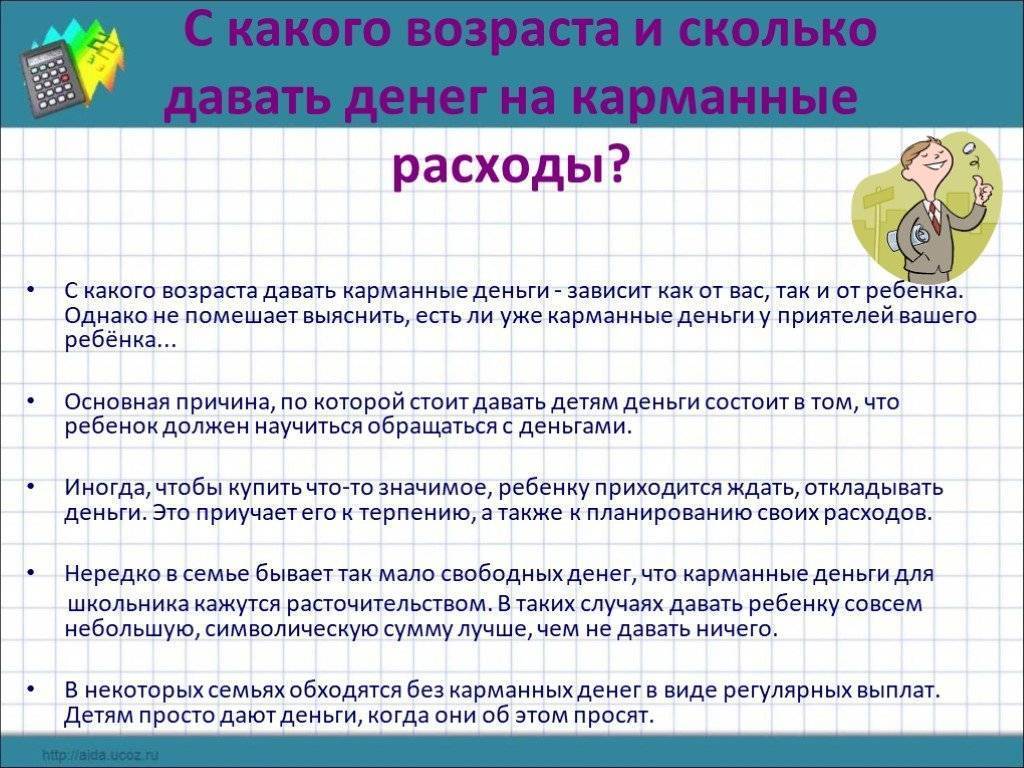

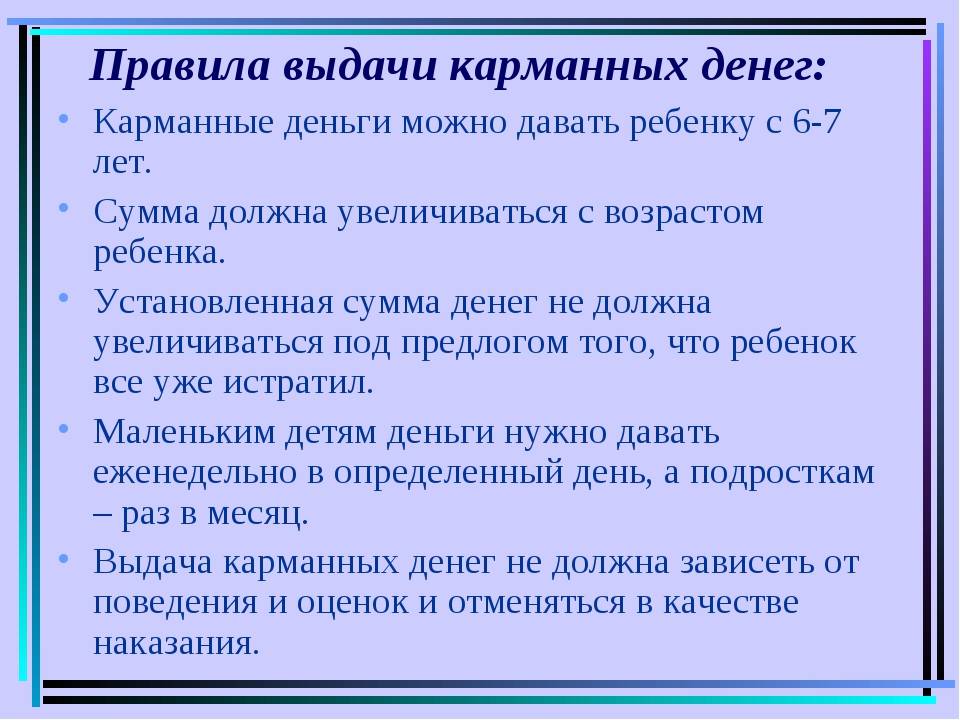

Сколько же денег, как часто и в каком возрасте стоит давать на карманные расходы? Психологи и опытные родители советую выдавать:

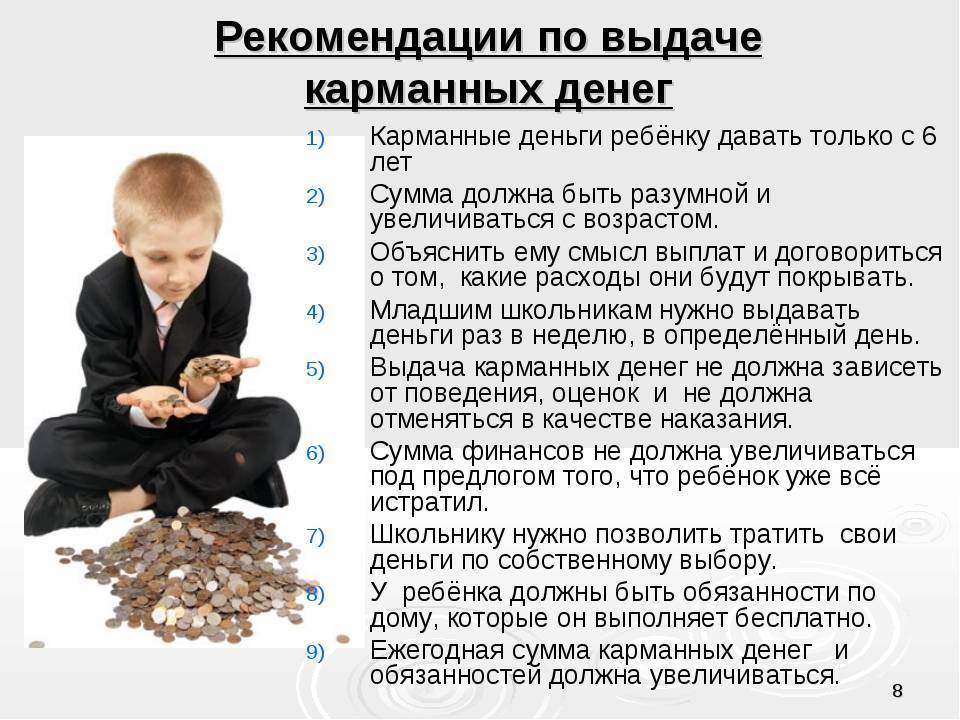

- дошкольникам и ученикам младших классов каждый день сумму не больше 30-50 рублей. Это обуславливается тем, что они будут тратить средства на проезд, перекус в буфете, покупку канцелярии, мелких игрушек и вкусностей;

- детям от 10 до 14 лет разумным будет выдавать по 400-700 рублей один раз в неделю;

- подросткам вполне достаточно будет давать деньги в сумме 1000 рублей в месяц.

Если подросток будет изъявлять желание увеличить свои расходы, то можно предложить ему попробовать заработать эти деньги самому, в свободное от учебы время, например, в каникулы. Это повысит его не только в собственных глазах, но и позволит купить вещь, о которой он давно мечтал.

Денежные единицы разных стран

Следующей темой для беседы может стать рассказ о том, что в разных странах денежные знаки не были одинаковыми. Развитие торговых отношений между большими социальными группами вызывало необходимость заменить бартерный вариант на более удобный вид оплаты продуктов питания и предметов обихода. Камушки и ракушки тоже были не совсем удобны в употреблении.

В поисках универсального материала для денежной единицы разные страны стали использовать различные виды денег. К примеру:

- В Римской Империи стали использовать в качестве денег круглые кусочки золота со штампом.

- Несколько позже в Китае появились бумажные деньги, представляющие собой бумажный листок с записью на нем эквивалентной стоимости золота.

- К концу средних веков в Италии появились первые банки, что послужило началом возникновения золотого стандарта. Он означал соответствие денежных знаков золоту. Такая денежная система характеризовалась делением денег по ценности, соответствующей весу золотой монеты.

- Существенные изменения в истории денег произошли с появлением монет Александра Македонского. Это стало этапом начала денежного оборота единой валюты в Греции, а также – переходом от бартерного обмена к применению денег.

Монеты Александра Македонского

Функция монет из золота, серебра, меди или сплава из этих металлов значительно уменьшилась после появления в Китае бумажных банкнот, хотя и оставалась в качестве накопительного средства.

Современные деньги и законы их обращения в обществе

Детям полезно будет узнать, что для защиты бумажных денег на них наносятся водяные знаки. Они видны только при просвечивании. Для защиты от мошенников на купюры наносят рельефные изображения, у которых цвет изменяется при перемене наклона банкноты.

С появлением бумажных купюр история денег не заканчивается. Их функционирование требовало создания центральных органов, контролирующих процесс их производства и оборота. Ими стали центральные банки и Всемирный банк.

Уже в 17 веке в Швейцарии появился первый центральный банк. В России и Англии это произошло несколько позже.

Первый Центральный банк в Швеции

Для восстановления экономики после Второй мировой войны был организован Всемирный банк. В наши дни его миссия заключается в оказании помощи нуждающимся странам, для нормализации экологической обстановки и борьбы со СПИДом и ВИЧ.

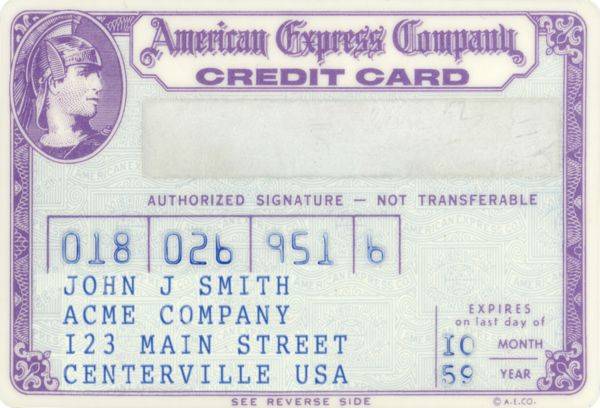

Первые пластиковые карты – кредитные и дебетовые

В конце 19 и начале 20 века бумажные деньги стали вытесняться банковскими карточками. Целесообразность их использования возникла вследствие развития безналичной формы расчета.

Первая кредитная карточка

Удобство использования кредитных и дебетовых карт прочно входит в современную жизнь, вытесняя наличные расчеты. Даже дети знают, как выглядит карточка, для чего она предназначена, и с легкостью пользуются ими.

Электронные деньги

Этот вид денег получил широкое распространение и конкурирует с бумажными купюрами и другими ценными бумагами.

Электронные деньги относятся к отдельной категории наравне с традиционными бумажными денежными знаками и ценными бумагами. Есть три разновидности электронных денег:

- Фиатные. Это пластиковые карты, используемые в качестве денежных единиц в международных платежных системах Viza, PayPal.

- Нефиатные. Используются в Qiwi, Money, Yandex.

- Виртуальная денежная валюта. Это электронные деньги, используемые только в ограниченном пространстве сетевых сообществ.

Электронные деньги

Результатом всех преобразований платежеспособных знаков стало использование наличных и безналичных денег. Наличные – это бумажные купюры, безналичные характеризуются электронными записями банковского счета, воспользоваться которым может только его владелец.

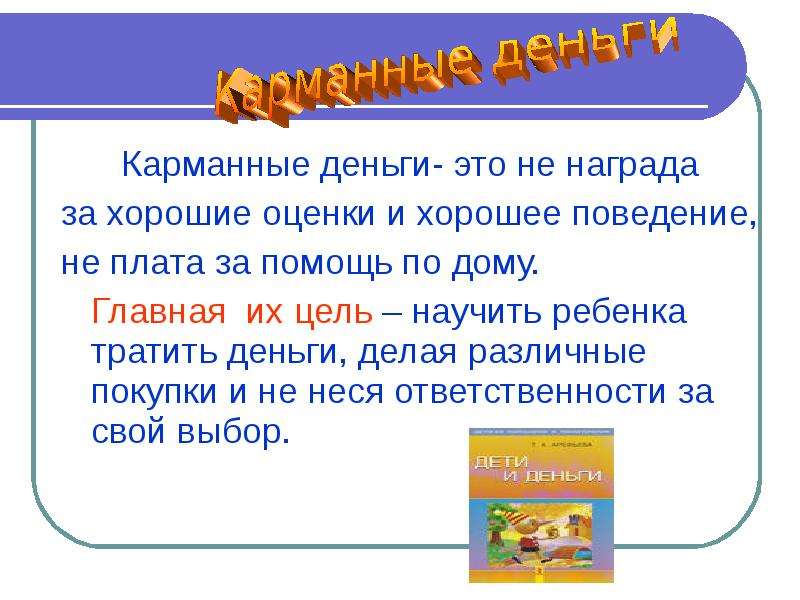

Для чего карманные деньги детям?

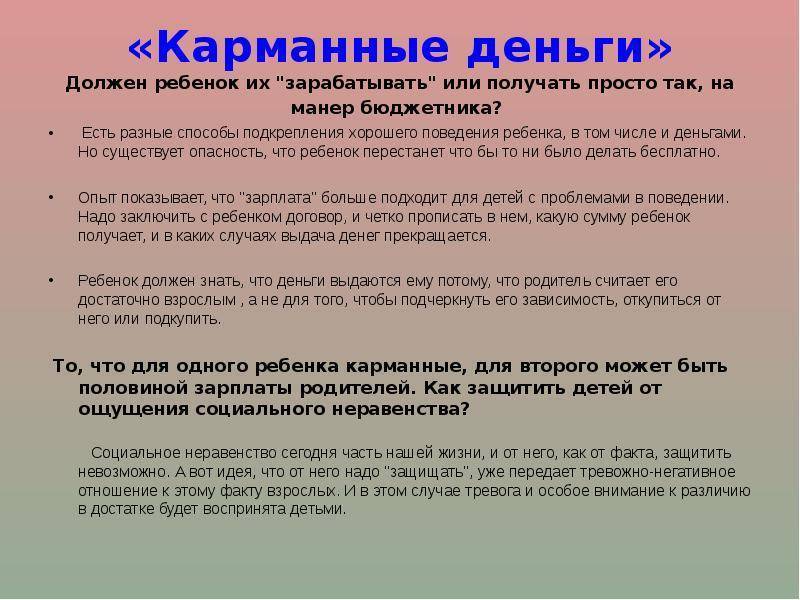

Выделение ребенку в возрасте четырех-пяти лет определенной суммы помогает ему начать изучать ценность денег и управления ими. Получив свои финансы, дети учатся делать выбор в отношении расходов или сбережений.

Получение регулярных карманных денег может помочь им узнать преимущества экономии, научит их ждать того момента, когда они смогут накопить необходимую им сумму.

Карманные деньги также помогут детям узнать о последствиях их потери или неразумного расходования. Позволить своим детям сделать несколько ошибок — это важная часть процесса обучения.

Ребенка начинают учить сложению/вычитанию уже в старшей группе детского сада, не говоря уже про школу. Но как научиться определять, хватит имеющихся финансовых средств на покупку новой игрушки или только на пакетик чипсов, если не пересчитывать их в своем бумажнике?

Большая часть детских психологов рекомендует:

- Еженедельно давать карманные деньги еще в дошкольном возрасте. Маленькие дети еще не могут продумывать более длительные периоды времени.

- С десяти лет им можно уже ежемесячно выделять определенную сумму.

Крайне важно, чтобы дети регулярно получали финансы для собственных нужд. По мнению психологов, это не должно даже зависеть от поведения

Пусть в этот раз и не убрана детская комната, денежные средства должны быть предоставлены в заранее установленный день.

Получая их в определенный день, каждую неделю или месяц, дети готовятся к получению заработной платы в более позднем возрасте.

В крайнем случае, можно задержать выплату в качестве наказания за определенный проступок. Однако, забирать назад те деньги, которые уже дали, детские психологи не рекомендуют. Это может способствовать развитию чувства беспомощности и неуверенности у подрастающего поколения.

Возраст 16+: Кредитование

Когда ребенок становится более независимым и готовится к самостоятельной жизни, настало время поговорить о более серьезных финансовых вопросах, таких как кредитный рейтинг, кредиты, кредитные карты и тому подобное.

Когда ребенку исполняется 18 лет, существует очень высокая вероятность того, что он или она будут подвергаться различным предложениям займов, и должны будут заранее понять, что означают обязательства по займу, что такое проценты, как работают кредиты и как вести себя ответственно.

Объясните им понятие кредитов, например, вы можете использовать кредитные калькуляторы Financer.com или сравнительные таблицы кредиторов, которые выделяют стоимость различных предложений по кредитам.

Кредитные брокеры Казахстана

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

Bistriedengi KZ  | – | 301 | Посмотреть компанию |

MegaZaim  | – | 221 | Посмотреть компанию |

| Visame | – | 61 | Посмотреть компанию |

Основыне принципы кредитования

Кредитный скорринг имеет значение

объясните своему ребенку, что такое кредитная история и почему важно следить за ней (и поддерживать её в порядке). Не всегда нужно занимать деньги

Не всегда нужно занимать деньги

Объясните, что даже если вы могли бы одолжить их, вы не должны делать это сразу, и альтернативы всегда должны рассматриваться в качестве первого варианта

Нужно всегда читать договор очень внимательно

Слишком много людей не читают кредитные соглашения должным образом перед подписанием

Объясните своему ребенку, почему важно читать контракты индивидуально и никогда не подписывать то, с чем вы не согласны хотя бы частично. Кредит – это не свободные деньги

Кредит – это не свободные деньги

Это может показаться базовой информацией, но объяснить вашему ребенку, что, хотя кредиты могут рекламироваться привлекательным образом, они являются обязательством, которое необходимо выполнять. Этот долг придётся обязательно вернуть

Дети и деньги: когда начинать?

Познакомьте своего ребёнка с деньгами, когда ему исполнится три-четыре года — в игровой форме: вместе с малышом собирайте, меняйте, пересчитывайте купюры и монеты

Обратите его внимание на то, как и где их хранить (в кошельке или бумажнике). Простыми словами объясните, что и папа получают зарплату не просто так, а за определённую работу

С четырёх-пяти лет ребёнок уже понимает, что игрушки и сладости не безграничны

В этом возрасте важно научить его чётко формулировать свои «хотелки». Дайте ему понять, что количество денег ограничено, и пусть запомнит: если хочется купить какую-то вещь, нужно на неё накопить

Заведите копилку и вместе откладывайте на приобретение желаемой игрушки.

Обязательно привлекайте дошкольника к походам в магазин

Вместе составляйте список продуктов, в магазине обращайте его внимание на ценники. Пусть ребёнок самостоятельно расплатится за покупку и получит от продавца сдачу

С семи-восьми лет дети способны самостоятельно распоряжаться небольшой суммой. С этого возраста в жизни ребенка появляется школа и первые деньги на карманные расходы

Важно, чтобы к этому времени ребёнок умел считать и знал, как выглядят и какими бывают деньги (наличные и безналичные, купюры и монеты различного достоинства, банковские карточки)

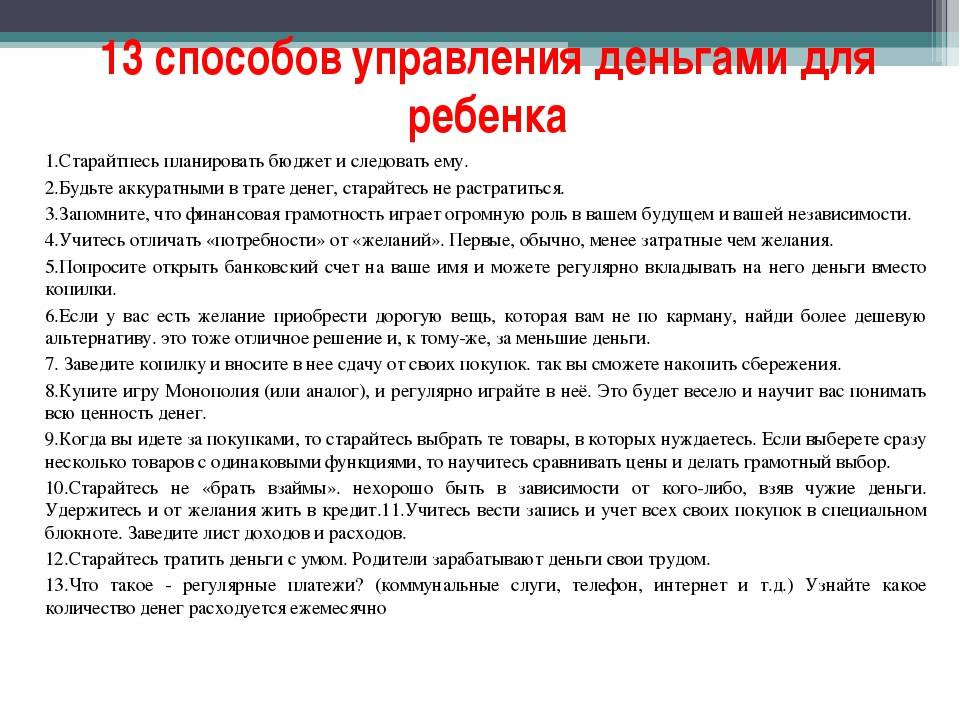

Как быть, если ребенок потратил все деньги за один раз? Давать ли ему еще?

Чаще всего так и случается в начале финансовой карьеры. Ни планировать, ни считать толком “деть” еще не умеет. Вот прекрасный повод для обучения планированию бюджета! Давайте вместе с ребенком проговорим несколько важных моментов.

- Какие планы?

- Чего хотим?

- Сколько это стоит?

- Сколько у нас есть средств?

Первый этап: формулируем цели. Спросите сына/дочку: “Ты хочешь какую-то определенную дорогую вещь? Или тебе нужно постоянно что-то покупать, например еженедельный журнал комиксов? Или для занятий моделированием нужно периодически докупать материалы? Если долгоиграющих целей нет, на что ты хочешь тратить деньги?”

Убедитесь, что ребенок четко осознает, что можно, а чего нельзя. И время от времени устраивайте “учебную тревогу”: ты не забыл, что в нашей семье запрещено играть на игровых автоматах?

Второй этап: сколько это стоит. Я бы не стала нацеливаться на то, что стоит больше трехмесячного содержания — в возрасте до 10 лет. Подросток 10-12 лет уже в состоянии “задерживать дыхание” на полгода. Устанавливаем, сколько будем откладывать на покупку, а сколько оставим на поддержание жизни: увеселения, перекусы, покупку необходимых мелочей.

9 лет: учите ребенка экономить

Теперь можно завести для ребенка собственный счет. Покупка свиньи-копилки — это весьма устаревший подход к теме финансов, считает автор. Если уж и делать такую покупку, то копилка, по крайней мере, она должна открываться и быть прозрачной.

Бодо Шефер возмущается:

В этом возрасте можно учить ребенка более прогрессивным формам обращения с деньгами. У него уже есть простейшие навыки ведения счета. Он проводит много времени, систематизируя свои коллекции и сокровища. Теперь он уже может осознать деньги как некую цель. Он хочет считать их, рассматривать, демонстрировать другим и беседовать о них. Ребенок уже в состоянии экономить, чтобы купить себе достаточно дорогие вещи.

В этом возрасте ребенок с легкостью учится составлять планы и верить в них, потому что воспринимает их реализацию как свой личный успех. Также каждая достигнутая цель способствует укреплению веры в себя.

Бодо Шефер предлагает заключить с ребенком сделку. Предположим, ваш сын получает от вас каждый месяц на карманные расходы 20 долларов. Конечно же, родители сами могут определить подходящую сумму

Количество не так уж и важно, речь идет о том, чтобы выработать механизм обращения с деньгами: научить ребенка тратить и экономить

Допустим, сумма в месяц на карманные расходы составляет 20 долларов. Часть этих денег ребенок спокойно использует на текущие нужды и прихоти, а остальные откладывает для накопления. Предложите ему сохранять 10 долларов. Эту сумму он тоже может разделить: 4 доллара пойдет для накопления капитала, а 6 долларов можно отложить для какой-нибудь более-менее крупной покупки типа велосипеда.

Этот процесс стоит объяснить особенно тщательно, потому что понятие капитала для ребенка пока не представляет осознанной цели. И все это не делается в одночасье.

Что собой представляли первые деньги

Детям будет интересно узнать, что задолго до появления денежных знаков люди просто меняли одну вещь на другую. В качестве оплаты использовались самые разные вещи:

- домашняя утварь,

- зерно,

- овцы,

- быки,

- шерсть,

- меха,

- ткани.

Однако бартерная оплата – достаточно сложный вариант финансовых взаимоотношений. Ведь определение соотношения ценности продуктов и вещей – сложная задача. Да и не всегда это было выгодно, так как продукты быстро портились, а ткани и меха изнашивались.

По мере развития торговых отношений возникла необходимость обладать чем-то более постоянным, то есть предметом, которым можно было рассчитаться за приобретение той или иной вещи.

Изначально люди использовали в качестве денег раковины моллюсков, драгоценные камни. Однако стоимость их была слишком велика. Поэтому со временем появились металлические деньги. Самые дешевые – медные, подороже – серебряные, самые дорогие – золотые.

Недостатком таких денег был тяжелый вес, ими неудобно было пользоваться в поездках. Чтобы не возить с собой драгоценный металл, люди стали сдавать его в банк. В дальние странствия они брали с собой бумажную расписку, номинальная стоимость которой соответствовала цене за золото. Это и были первые бумажные деньги.

Возраст 2 – 3 года: осведомленность

Дети от двух до трех лет еще не понимают концепцию соотношения цены и качества, поэтому учить этому ещё слишком рано. Вместо этого лучше научите своего ребенка распознавать разные монеты и банкноты, чтобы они могли различать ценность монеты. Для этого есть две простые игры: счёт денег и магазин.

Игра – счёт

Научите вашего ребенка распознавать разные монеты, попросив их рассортировать монеты в разные чашки: например, пусть ребенок положит сто тенге одну в чашку, пятьдесят в другую, а 20 – в третью. В то же время вы сможете научить его названиям монет, и вскоре у него будет чёткое представление о том что такое деньги.

Другой вариант – сыграть в игру с поиском монет. Возьмите различные монеты тенге, положите их на бумагу и обведите карандашом – получатся круги. Затем смешайте монеты и позвольте ребенку положить монеты в круг соответствующего размера.

Игра-магазин

Как играть в эту игру, скорее всего, не нужно долго объяснять, так как большинство из нас играло в магазин в детстве. Если вы хотите, вы также можете купить небольшую игрушечную кассу для вашего ребенка и даже игрушечные деньги (тенге, евро и доллары). Такая игрушечная касса точно продаётся в магазинах игрушек!

Благодаря этим играм ваш ребенок скоро выучит как выглядят разные монеты и купюры и будет готов к следующему уроку.

Откуда берутся карманные деньги у детей

Чем старше становится ребенок, тем большую потребность в независимости от родителей, в том числе финансовой независимости, он испытывает.

Конечно, пока ребенок учится в школе, у него нет возможности полноценно зарабатывать свои собственные деньги. Да и труд малолетних детей в нашей стране запрещен. А в отношении труда подростков существуют достаточно серьезные ограничения, от продолжительности такого труда, до вида работ, которые может выполнять подросток.

Поэтому, практически единственным источником денежных средств, которые могут появиться у подростка, – это деньги, которые ему дают родители или родственники.

В большинстве случаев, конечно, это подарки на день рождения либо крупные праздники. Но некоторые родители также дают своим детям небольшие денежные средства «просто так» на мелкие расходы. Кто – то дает деньги раз в неделю, кто – то раз в месяц. Но именно эти деньги, данные «на мелкие расходы», и принято называть карманными деньгами.